merahputihglobal.net – Kasus suap pajak yang menyeret pejabat KPP Madya Jakarta Utara menjadi sorotan publik karena memperlihatkan bagaimana kewenangan fiskal dapat disalahgunakan. Garis besarnya, perkara ini berangkat dari pemeriksaan pajak yang semestinya bersifat administratif, namun berujung pada praktik negosiasi ilegal yang merugikan negara.

OTT KPK dan Pihak yang Diamankan

Sementara itu, Komisi Pemberantasan Korupsi (KPK) melakukan operasi tangkap tangan pada 9–10 Januari 2026. Delapan orang diamankan, terdiri dari empat pegawai Direktorat Jenderal Pajak dan empat pihak swasta. Dari jumlah tersebut, lima orang kemudian ditetapkan sebagai tersangka.

Yang jadi sorotan, salah satu tersangka merupakan Kepala KPP Madya Jakarta Utara. KPK menegaskan OTT ini berkaitan langsung dengan dugaan suap pengurangan nilai pajak.

Pemeriksaan Pajak yang Berubah Arah

Pada saat yang sama, pemeriksaan Pajak Bumi dan Bangunan (PBB) tahun 2023 terhadap PT WP menemukan potensi kekurangan bayar sekitar Rp75 miliar. Namun pada kenyataannya, perusahaan mengajukan sanggahan berulang.

Dalam praktiknya, nilai pajak tersebut kemudian turun drastis menjadi Rp15,7 miliar. Artinya, terdapat pemangkasan kewajiban pajak sekitar Rp59,3 miliar. Dampaknya, penerimaan negara berkurang signifikan.

Skema Fee dan Aliran Dana

Tak hanya itu, KPK mengungkap adanya permintaan fee sebesar Rp4 miliar. Dana tersebut dicairkan melalui kontrak fiktif jasa konsultasi dan ditukarkan ke mata uang dolar Singapura. Di lapangan, uang diserahkan secara tunai kepada pejabat pajak sebelum didistribusikan.

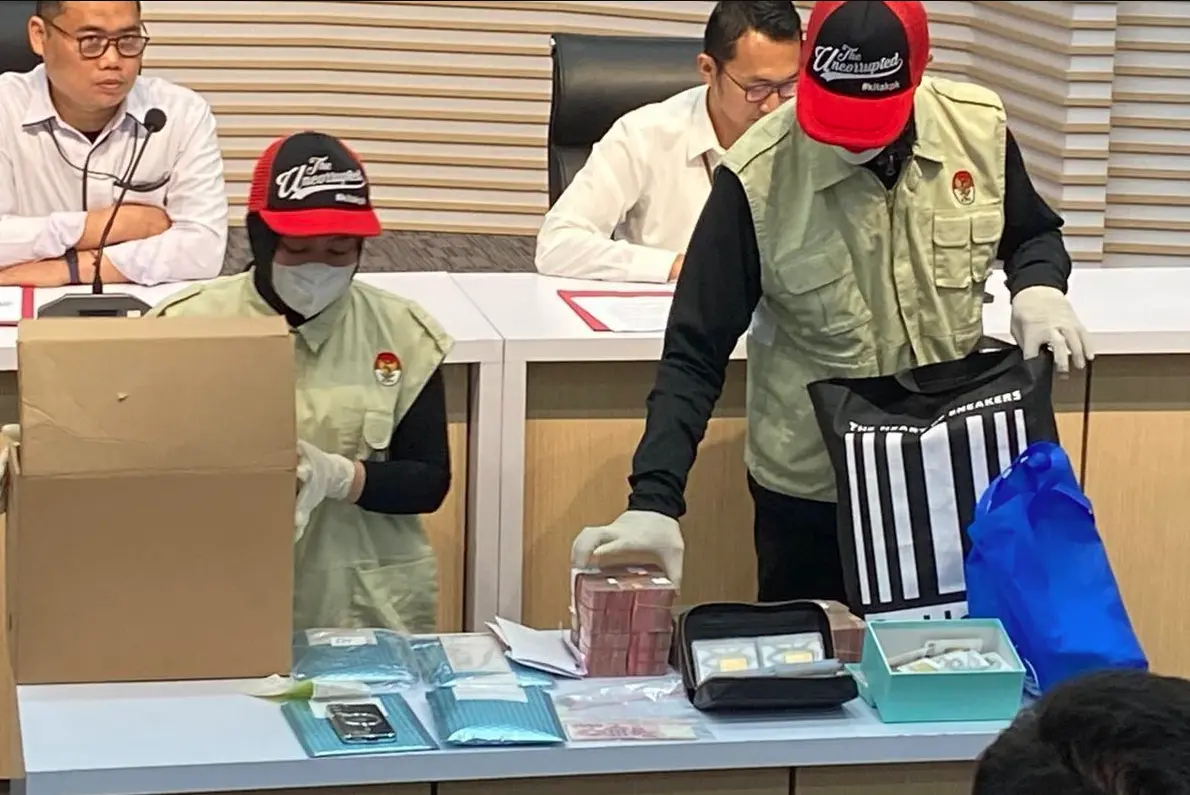

Akibatnya, KPK menyita barang bukti berupa uang rupiah, valuta asing, dan logam mulia dengan total nilai Rp6,38 miliar. Visual barang bukti berupa kepingan emas dan tumpukan uang ditampilkan saat konferensi pers.

Penegakan Hukum dan Imbasnya

Di luar itu, Direktorat Jenderal Pajak menyatakan menghormati proses hukum dan menjunjung asas praduga tak bersalah. Kementerian Keuangan juga memberikan pendampingan hukum tanpa melakukan intervensi.

Intinya, kasus ini menegaskan bahwa pengawasan perpajakan tidak hanya menyangkut angka, tetapi juga integritas aparatur. Semua kembali pada proses hukum yang kini berjalan dan akan menentukan pertanggungjawaban para pihak terkait.